住宅ローン金利の仕組み

皆さんこんにちは。 すっかり春ですね。

通勤ルートの街路樹に、白い花が咲いていました。

あまり植物に関心がないので、何の花かわかりませんが、

とてもキレイで、まるで白米のようでした。

花よりお米のスタッフNです。

笑点のあいさつのように始まりましたが、お米の話は置いといて、

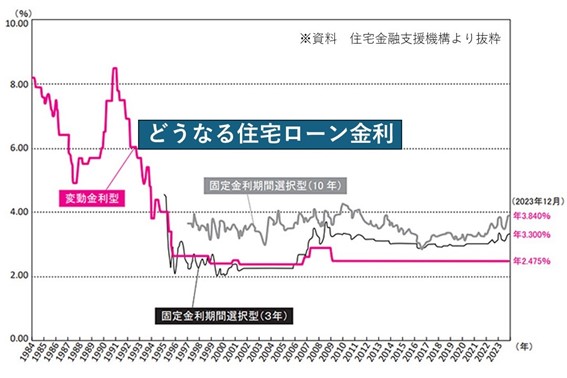

マイナス金利解除の決定を受け、住宅ローン事情がざわざわしています。

住宅ローンの金利に、急激な変動はないと言われていますが、

これは私もいろいろ語りたい...

長くなるパターンなので、何回かに分けてUPします。

という事で、初回は金利がどうなるかの前に、

「住宅ローン金利の仕組み」をご説明します。

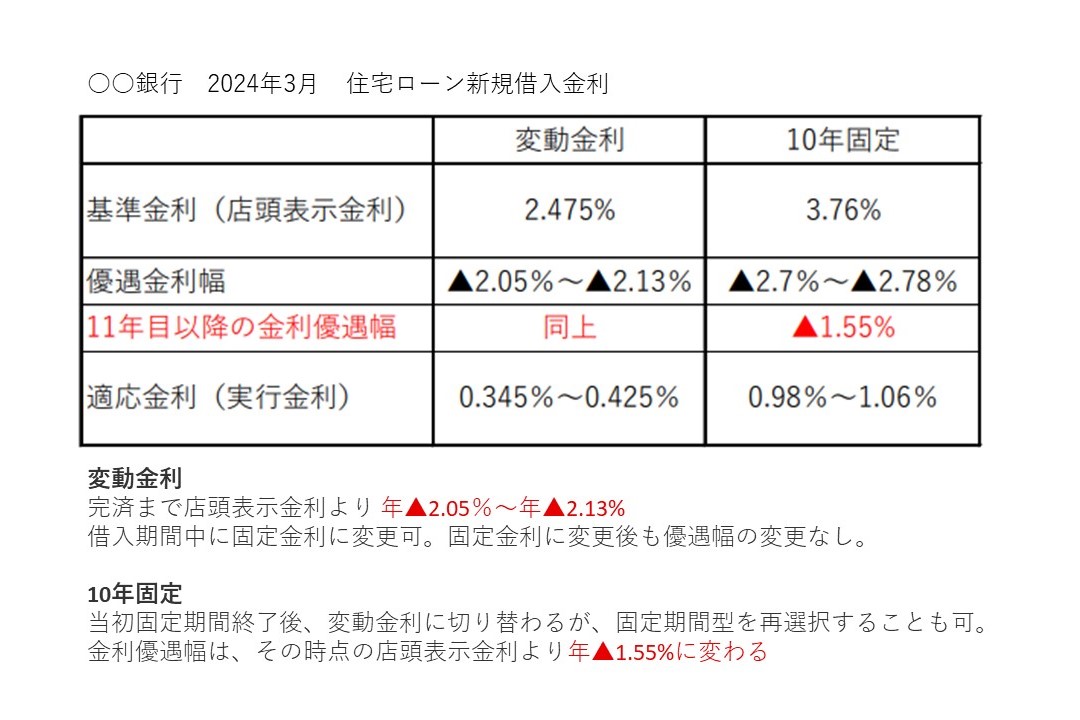

とある銀行の住宅ローンのサイトに、

説明に必要な情報が細かく載っていたので、

それをもとに、変動金利と10年固定をまとめてみました。

2%や3%と言うと、住宅ローンの金利としては高いと思いますよね。

実は、ネットニュースなどに出てくる住宅ローン金利の大半は、

「適応金利」と言われるものになります。

住宅ローンの金利は、基準金利、優遇金利、適応金利と言った、

3つの金利から構成されています。

買い物に例えるとわかりやすいので、このようにお考え下さい。

基準金利 → 商品の定価

優遇金利 → 値引き分

適応金利 → 実際の買値

計算式にすると、

基準金利 - 優遇金利 = 適応金利

これが、住宅ローン金利の仕組みです。

今回はこの中の、優遇金利について掘り下げていきます。

図を見てもらうと、変動金利にしても、10年固定にしても、

優遇金利には○○%~○○%と、幅がありますよね。

実は、優遇金利は借りる人によって、金融機関が変えています。

その審査基準は、金融機関によって異なるようですが、

公務員や上場企業勤務の方は、優遇幅の上限になる事が多いです。

優遇金利で私が一番皆さんに知っておいて欲しい点は、優遇期間です。

例えば、今回まとめた銀行のケースだと、

変動金利を選択した場合、何年経とうが優遇幅は変わりません。

10年固定を選択した場合、11年目からの優遇幅が縮小されています。

実際に下記2点を前提条件として、適応金利を計算してみましょう。

・基準金利に変動がないと仮定

・優遇金利は、変動金利▲2.05%、10年固定は▲2.7%とする

○変動金利

借入開始~完済まで

2.475%(基準金利) - 2.05%(優遇金利) = 0.425%(適応金利)

途中で10年固定に切り替えた場合

3.76%(基準金利) - 2.05%(優遇金利) = 1.71%(適応金利)

10年固定の基準金利の方が高いので、切り替える事によって適応金利があがり、

返済額がふえます。

○10年固定

借入開始~10年間

3.76%(基準金利) - 2.7%(優遇金利) = 1.06%(適応金利)

11年目以降、10年固定を再選択した場合

3.76%(基準金利) - 1.55%(優遇金利) = 2.21%(適応金利)

11年目以降、変動金利に切り替えた場合

2.475%(基準金利) - 1.55%(優遇金利) = 0.925%(適応金利)

10年間の優遇金利期間が終わると、10年固定を再選択するにしても、

変動金利に切り替えるにしても、当初から変動金利で借りていた人よりも、

高い金利で借りる事になります。

基準金利が動かなければ、変動金利で借りる方が圧倒的にお得です。

実際に、住宅ローン金利で一番変動していないのが、変動金利なんです。

今までは。

ここで話を冒頭に戻しますが、今回のマイナス金利解除決定を受けて、

この基準金利が今後、どう動くのかが注目されています。

次回は、この基準金利が上がったと仮定して、

変動金利と10年固定を比較した、ローンシミュレーションをしたいと思います。

難しくて脱落してしまった方がいらっしゃったらごめんなさい。

こういう話が大好きすぎて、やっぱ長くなりました...